起業する際に覚えておくべき7つのポイント

Point1:会社設立前に“個人事業主”か“法人”のどちらが良いか検討する

「とりあえず会社を設立しました!」とおっしゃる方の中には、会社を設立する必要のない方もいらっしゃいます。実は、個人事業主でスタートを切る方が有利になるというケースもあるのです。

許認可の取得をするために法人化する必要がある方や、取引先からの信用を確保するために法人設立しなければならないという方は、会社を設立して法人化せざるを得ないと思います。

しかし、上記のような理由のない方の中には「個人事業主でも問題なかったのでは?」をという方もたくさんいらっしゃいます。

個人事業主として事業を始めるか、会社を設立して法人として事業を進めるかで悩まれている場合には、皆様の事情をしっかりと説明し、どちが良いか必ず相談することをおススメします。

Point2:安易にカードローンやキャッシングを利用しない

金利の低い金融機関(日本政策金融公庫・信用金庫・信用組合等)は、融資までに1か月~3か月程度かかるケースがあります。そのため、すぐに資金調達ができるカードローンやキャッシングを利用してしまう方が多いです。

カードローンやキャッシングは借りるまでの期間は短いですが、その分金利が高くなります。また、カードローンやキャッシングを利用することで、その後、日本政策金融公庫や信用金庫からの融資が非常に受けにくくなります。

安易に利用してしまった結果、「その後のビジネスがやりにくくなってしまった!」という方も数多くいらっしゃいます。カードローンやキャッシングを安易に利用することは絶対にやめましょう。

Point3:行動計画をしっかり立てる

行動計画がなければ会社は成長しづらいです。PDCAを回すと説明されることもありますが、「〇月〇日までに▲▲を実施する」など行動を細分化し、計画を立て、その計画が実行できているか定期的にチェックしましょう。

私は、過去に税理士受験生を教えた経験があるのですが、成績の伸びる生徒は、与えられたカリキュラムを一生懸命勉強し成長していました。経営者にも与えられるカリキュラムがあれば、そのカリキュラムを見て頑張ればよいのですが、経営者はカリキュラム(行動計画)を自分で作成しなければなりません。

会社を成長させるためには、定期的に行動計画を作成し、その行動計画を実行していくことが必要不可欠です。行動計画をしっかりと立てている経営者は、成功する確率が上がります。ご自身の事業の行動計画を定期的に作成し、その計画を実行してくださいね。

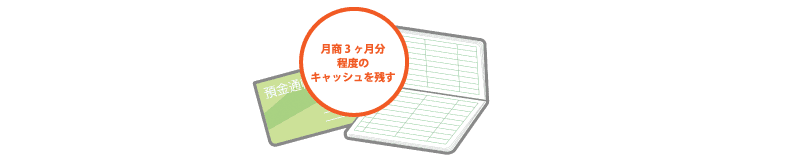

Point4:通帳には常に、月商3か月分のキャッシュを残しておく

会社や事業が倒産してしまう理由の大半は、キャッシュが無くなることです。売上が上がらないから倒産するのではなく、キャッシュが無くなるから倒産するのです。

倒産のリスクを減らすためには、月商の2~3か月分のキャッシュを通帳に残しておくことがポイントです。欲を言えば、3か月分のキャッシュは残しておいてほしいです。

例えば、月の売上が100万円の事業を行われている場合、300万円が平均して通帳に残っている状況がベストです。もちろん、月の売上が上がれば、通帳に残っている残高も増えている状況になることが理想的です。

この状況が作れていれば、倒産のリスクは軽減されてます。倒産のリスクを軽減するためには「上手な資金調達」がポイントになります。

Point5:創業前又は創業直後は「日本政策金融公庫」から融資を受ける

起業してから黒字転換するまでに平均6~7カ月と言われています。(※なんと、約7割の方が創業後半年程度は赤字が続くと言われています!)

お金が無くなってから融資を受けよう!と考えてしまう方も多いのですが、赤字続きの個人事業主や法人が融資を受けられるほど金融機関は甘くはありません。創業してしばらくは、赤字が続く可能性が高いことを想定し、創業直後に融資を受けることが倒産のリスクを軽減させます。

創業者支援に力を入れている金融機関が、政府系金融機関の日本政策金融公庫です。

日本政策金融公庫は、低金利で、かつ、借りるまでの期間が短い(1ヶ月~1ヶ月半程度)という特徴があります。創業直後に、日本政策金融公庫から借りるとビジネスが成功する可能性がUPするでしょう。

Point6:創業1年目~2年目の間に「地域密着型の金融機関(信用金庫・信用組合)」から融資を受ける

日本政策金融公庫から融資を受けると、それだけで十分だという方もいらっしゃいます。もちろん、日本政策金融公庫からの融資だけで十分なケースもあります。借りすぎる必要はありませんので、ここからはあくまで参考までにご覧ください。

誰しも先のことはわかりません。明日何が起こるか、将来どんなことが起こるかわかりません。地震や、台風などの災害や取引先の倒産により、売上が大幅に下がってしまう可能性もあります。

万が一の事が起こった時に、キャッシュがあれば潰れてしまうことはありません。黒字倒産という言葉があるように、キャッシュが無くなってしまうと黒字であっても倒産してしまうのです。

少し多めにお金を借りることに抵抗がある方は多いと思います。しかし、日本政策金融公庫や民間の金融機関からの融資の金利は年2~3%程度です。500万円の借入であれば、月の金利は約1万円程度です。

月々1万円を支払うことで500万円借りることが出来れば、倒産しにくい状況が作れます。約1万円が無駄になるとお考えの方もいらっしゃると思いますが、万が一の時のための「掛け捨ての保険」とお考えいただければ、会社を倒産させないために必要なコストだと感じていただけるのではないでしょうか?

創業2年以内に2つの金融機関(日本政策金融公庫と信用金庫や信用組合)から融資を受けることに成功すると、倒産のリスクはかなり軽減することが出来ます。

私自身も、日本政策金融公庫から融資を受けた後、民間の金融機関からも運転資金の融資を受け、その資金があったため、安定した営業を行うことが出来ました。心にも余裕が出来ました!

Point7:万が一の時のために助けてくれる金融機関は1つよりも複数が良い

金融機関に新規取引(新規貸付)をしてもらうということは非常に難しいです。経営状況が良ければ、いつでも貸してもらえるケースが多いですが、経営状況が悪い状態では新規取引はほぼ無理と言えます。

新規取引は、経営状況が悪くないタイミング、つまり、お金を借りる必要がないタイミングで行うことがポイントです。金融機関との実績を作ることが将来のリスクヘッジに繋がるのです。

万が一のことを想定すると、何かがあったタイミングで助けてくれる金融機関は1つよりも2つの方が間違いなく良いです。そのために、理想を言えば、創業2年以内に2つの金融機関から借入をする計画を立てると良いでしょう。

起業者支援なら私たちにお任せください。

経営支援ガイドを運営している株式会社SoLabo(ソラボ)は、起業者支援実績800件以上、中小企業庁が認める認定支援機関です。

認定支援機関の専門家があなたをサポートします。

上記のようなお悩みをお持ちの方は、まずはお電話でお気軽にご相談下さい。

起業者支援の専門家が対応させていただきます。