資金調達

資金調達

資金調達

貸倒れリスクへの対策として、債権保証サービスを利用できます。債権保証サービスにはいくつかの種類がありますが、そのひとつとして挙げられるのが保証ファクタリングです。

当記事では、保証ファクタリングとは何かを解説します。保証ファクタリングの仕組みや特徴を紹介しているので、貸倒れリスクへの対策として債権保証サービスの利用を検討している人は参考にしてみてください。

保証ファクタリングとは、売掛債権の貸倒れを保証してくれるサービスのことです。取引先の倒産や破産などによって売掛債権が回収不能となった場合に、ファクタリング会社から損失額に相当する保証金を受け取ることができます。

保証ファクタリングを利用することで、売掛債権が貸倒れたときの資金繰りへの影響を抑えられます。ファクタリング会社から支払われる保証金で運転資金を補うことができるため、資金繰りの悪化を回避することが可能です。

また、保証ファクタリングを利用することで、貸倒れた売掛債権の回収に関わる負担を抑えられます。売掛債権が貸倒れた場合には、貸倒れた売掛債権をファクタリング会社へ譲渡し債権回収を委任することができるため、貸倒債権の管理や回収作業にかかる負担を軽減することが可能です。

売掛債権の貸倒れによる損失や影響が大きい場合には、自社も倒産に追い込まれる可能性があります。保証ファクタリングは、万が一に起こり得る貸倒れリスクに対して備えることができる債権保証サービスです。

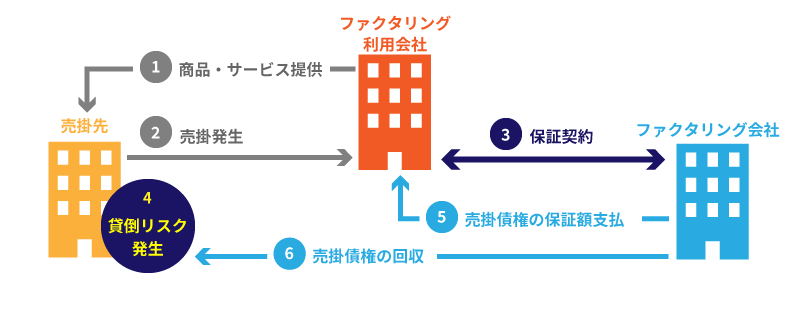

保証ファクタリングは、ファクタリング会社と売掛債権の保証契約を結び、契約期間内に貸倒れが発生した場合に保証金が支払われる仕組みです。保証ファクタリングの契約は利用者とファクタリング会社の2社間で行うため、保証ファクタリングの利用を取引先に知られることはありません。

<保証ファクタリングの仕組み>

保証ファクタリングの申し込みを行うと、ファクタリング会社は取引先に対する与信審査を実施します。審査の結果によって保証引受可否が決定し、保証金の上限金額や利用手数料として発生する保証料などの契約条件が利用者に提示されます。

ファクタリング会社から提示された契約条件に問題がなければ、利用者は保証契約の締結と保証料の支払いを行います。契約後、取引先の倒産や破産などによって売掛債権の貸倒れが発生した際には、保証限度額の範囲内で売掛債権が保証されます。

なお、保証開始後に取引先の信用力が著しく低下したときには、保証限度額の引き下げや保証の廃止を通知されることがあります。保証ファクタリングの利用は、取引先の信用力によって左右される場合があることに留意しておきましょう。

保証ファクタリング利用時に発生する保証料の計算方法は以下の通りです。保証料は、審査においてさまざまな要素が考慮された上で決定するため、申し込み内容によっては保証料が高額になる場合があります。

<保証料の算出方法>

| 保証料=売掛債権の金額×保証料率×保証期間 |

たとえば、保証を依頼する売掛債権の金額が500万円、保証料率が3%、保証期間が60日の場合の保証料は24,657円です。一方で、保証料率と保証期間が同じでも売掛債権の金額が1,000万円の場合の保証料は49,315円となるため、売掛債権の金額によっては保証料が高額になります。

また、適用される保証料率が高い場合や保証期間が長い場合も保証料は高くなります。保証料率には取引先の信用力や保証限度額などが考慮されることから、信用力が低いと判断されたときや保証限度額が高額であるときは保証料が高くなる傾向にあります。

実際の保証料は審査次第となりますが、保証ファクタリングの保証料の相場は売掛債権の金額の1%〜8%といわれています。契約時に支払う保証料は、貸倒れの発生なく契約満了となっても返還されないことから、保証料が高額である場合には利益を圧迫する可能性があるため注意が必要です。

保証ファクタリングの他にも、いくつかの債権保証サービスがあります。どの債権保証サービスも売掛債権の貸倒れが発生した場合に保証金が支払われる点においては共通していますが、保証ファクタリングには以下のような特徴があります。

<保証ファクタリングの特徴>

保証ファクタリングの特徴を把握しておくことで、他の債権保証サービスと比較検討しやすくなります。自社のニーズに適したサービスを選択するためにも、債権保証サービスの利用を検討している人は保証ファクタリングの特徴を押さえておきましょう。

保証ファクタリングの特徴として、利用者が保証対象の取引先を任意に選択できることが挙げられます。保証対象の取引先とは、保証を依頼する売掛債権の債務者のことを指します。

たとえば、取引信用保険という債権保証サービスでは「全取引先」や「売上高の上位10社」のように、保証を依頼できる取引先が指定されます。保有する売掛債権の包括的な保証が可能ですが、原則として利用者が保証対象の取引先を任意に選ぶことはできません。

一方、保証ファクタリングの場合は「回収に不安を感じる取引先」や「大口の取引先」など、特定の取引先の売掛債権を保証対象に選ぶことが可能です。取引先の信用力によっては保証を断られる場合もありますが、保証が必要な売掛債権に絞ってリスク対策を講じることができます。

なお、保証対象の取引先は任意に選べるものの、保証を依頼する売掛債権の金額や取引先の数が指定されている場合があります。保証ファクタリングを利用する際には、ファクタリング会社の公式サイトでサービスの概要を確認の上、申し込みを行いましょう。

保証ファクタリングの特徴として、売掛債権の全額が保証されることが挙げられます。保証ファクタリングは、審査によって決定した保証限度額以内の損失額であれば100%保証される仕組みとなっているためです。

たとえば、ファクタリング会社との保証契約で、売掛債権の保証限度額が100万円に設定されたとします。契約期間中、取引先の倒産によって50万円が貸倒れた場合には50万円全額が保証され、100万円を超えた場合は上限である100万円が保証されます。

売掛債権の保証限度額は、申込の際に希望額を申告することが可能です。実際の保証限度額は取引先に対して実施される与信審査によって決定するものの、取引先との取引量を考慮して適切な保証限度額を設定することができれば、貸倒による損失を100%カバーすることが可能になります。

なお、保証ファクタリングで保証金が支払われるのは、取引先が法的倒産手続きを開始した場合や金融機関から取引停止処分を受けた場合などで貸倒れが発生したときです。原則として売掛債権の支払遅延は、保証の対象外であるため留意しておきましょう。

今回は、保証ファクタリングの利用に興味を示している人が気になりそうな点をQ&A方式でまとめてみました。保証ファクタリングの利用に関する疑問を解消できる可能性があるため、保証ファクタリングの利用を検討している人は参考にしてみてください。

<保証ファクタリングに関するQ&A>

|

質問 |

回答 |

|

保証を依頼できる債権は? |

取引先との売買契約に基づいて発生した債権(売掛金、受取手形、電子記録債権など)や、請負契約に基づいて発生した請負債権など |

|

保証を依頼できない債権は? |

貸付金やリース債権、すでに回収が遅れている債権など |

|

売掛債権の消費税も保証の対象に含まれる? |

消費税を含めた債権の金額が保証の対象 |

|

設定した保証限度額は必要に応じて変更できる? |

必要に応じて変更することが可能。 ただし、限度額変更可否の審査を受ける必要がある |

|

保証を依頼したい取引先を随時追加することはできる? |

必要に応じて追加することが可能。 ただし、取引先追加可否の審査を受ける必要がある |

|

買取ファクタリングと保証ファクタリングの違いは? |

サービスの目的が大きく異なる。 買取ファクタリングは資金調達をおもな目的としており、保証ファクタリングは貸倒損失の軽減をおもな目的としている |

なお、ファクタリング会社によってサービス内容に違いがあるため、実際に利用する際の対応とは異なる場合があります。資料請求や問い合わせは各ファクタリング会社の公式サイトから行えるため、保証ファクタリングに関する疑問を解消したい人はファクタリング会社へ相談してみてください。

保証ファクタリングとは、売掛債権の貸倒れを保証してくれるサービスのことです。貸倒れ対策として保証ファクタリングを利用することで、売掛債権が貸倒れたときの資金不足を解消することや利益への影響を抑えることが可能です。

保証ファクタリングには「利用者が保証対象の取引先を任意に選択できる」「売掛債権の全額が保証される」という特徴があります。保証ファクタリングの特徴が自社のニーズに適しているかを踏まえた上で、他の債権保証サービスと比較検討をしてみてください。

なお、保証ファクタリングの利用には保証料の支払いが必要です。契約時に支払う保証料は貸倒れの発生なく契約満了となっても返還されないことから、利益を圧迫することがないかを考慮した上で保証ファクタリングの利用を検討しましょう。

この記事を書いたライター

ソラボ編集部

資金調達の可能性を無料で診断

10,000件の資金調達実績を持つSolaboの専門家が、融資や補助金など、事業課題に合わせた資金調達方法を提案します。

10,000件の資金調達実績を持つSolaboの専門家が、融資や補助金など、事業課題に合わせた資金調達方法を提案します。