経営改善

経営改善

経営改善

飲食店経営を安定して続けていくためには、料理の味やサービスの品質や立地条件と同じくらい、資金の調達が大切です。

これから飲食店経営をする方なら、知っておきたい経営のポイントと一緒に、「資金繰り表」の作り方についてご紹介します。

飲食店を経営していくのであれば、定期的に財務分析を行うことが非常に重要になります。

創業時に作成した事業計画を元に安定した経営を行うためには、日々の原価率などの数字を把握し、刻々と変わる店の状況を知ることが大切だからです。

財務分析に必要な数字は、経営指標と呼ばれます。

経営指標の中でも重要なのは「FLコスト(エフエルコスト)」と「FL比率(エフエルひりつ)」です。

Fが「Food(食材費)」で、Lが「Labor(人件費)」を表しており、FLコストは食材費と材料費を足したもの、「FL比率」は売上のうち、FLコストである食材費と人件費が占める割合を表す指標です。

FLコスト=食材費+人件費

FL比率=(食材費+人件費)÷ 売上高

FL比率で、店が利益を出せているのかを判断できます。

なお、FL比率で計算する人件費は毎月の給与のほか、ボーナスや手当など、従業員に支払う実際の金額の総額になるようにしましょう。

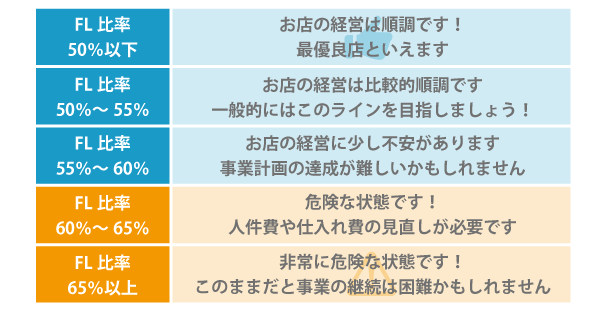

FL比率55%以下を目指すことで安定した飲食店経営に近づくと言われていますが、実際のところ飲食店のFL比率の平均は55%~65%となっています。

算出したFL比率が高い=経営コストが高いという状況を示しており、飲食店経営を続けることが難しくなります。

安定した飲食店経営を目指して、まずはFL比率の目標数値を設定することから始めましょう。

食材費、人件費の占める割合が低く、スタッフのシフト管理も含めて、きちんと飲食店経営ができています。

店舗経営は非常に順調であると言えるでしょう。

食材費・人件費が占める割合が高い水準で管理されています。

飲食店創業のときはこのFL比率50~55%の間に収めることを当面の目標にするとよいでしょう。

人件費の管理があまりうまくいっていない飲食店は、FL比率55~60%になることが多いようです。

一般的なお店と言えますが、人件費の管理を怠ると、売上目標や事業計画の達成できなくなることも予想されます。

早めに、スタッフのシフト管理を見直し、FL比率55%になるように経営を立て直しましょう。

いきなり給与を下げたり勤務時間を削ったりすることは法律違反です。

まずは一週間単位で忙しい時間帯と暇な時間帯を把握し、人が過剰に配置されていないかなどを調べましょう。

食材費の管理もおろそかになってしまった飲食店は、FL比率が60%を超えます。

スタッフのシフト管理の見直しだけでなく、食材の廃棄率などを把握した上で経営をテコ入れする必要があります。

施策として、食材の仕入原価を下げる方法がありますが、原価を下げれば提供する商品の質も下がるため、せっかくのお客様が離れてしまう可能性があるので、注意が必要です。

仕入れる食材を変更せずに販売価格を上げるのもひとつの手ですが、全ての商品を値上げするのではなく、いくつかの商品に絞るなど、客足に影響しないように配慮しましょう。

なお、FL比率が悪化して65%を超えた状態が続くと経営破たんしてしまいますので、できるだけ早い段階でFL比率の異常を察知し、経営を立て直すようにしましょう。

安定した飲食店経営を望むなら「資金繰り表」を必ず、作るようにしましょう。

資金繰り表とは、事業に関する収入や支出を表にしたもので、資金不足になる前に対策を取るための資金調達予定表も兼ねます。

お金が出ていく時期、入ってくる時期などのスケジュールを把握することで、手元に資金がなくなる資金ショートによる黒字倒産を防ぐことができます。

資金繰り表の作り方については「資金繰り表を作成して経営数字を読み、利益を確保する方法」をご覧ください。

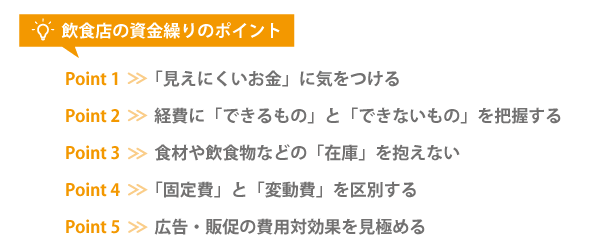

飲食店の資金繰りのポイントも押さえておきましょう。

個人事業主の経営者は、事業用の資金と生活資金を分けるように努めましょう。

預金通帳は必ず、事業専用通帳とし、個人の通帳と別にすることをおすすめします。

事業用通帳からは事業に関わる入出金だけを行うようにするだけで、お金の流れが見やすくなります。

毎日ちゃんとレジ締めをし、現金残高が一致するように管理するのが鉄則です。

また、大型機材などを購入した場合、数年にかけて経費を配分することを「減価償却(げんかしょうきゃく)」と呼び、その各年の配分額が損益計算書に計上されると「減価償却費」と呼ばれます。

決算の額面上の経費と食い違っているように見える上に納税額にも影響するため、経営者なら、ちゃんと理解しておきたい要素です。

融資を受け、借入金を返済していく場合、通常は通帳から自動引き落としになります。

引き落とされるのは、元本と利息なのですが、税法上、経費として取り扱うのは利息だけなのです。

通帳から引き落とされても、元本は経費にはならない点に注意しましょう。

また、賃貸店舗の敷金など、返金が予定されている支出額は、支出時に経費に計上できません。個人事業主の生命保険料、住民税や所得税なども税法上、経費にはできません。

必要以上に在庫を持つと、その分資金繰りが悪化します。

しかし、欠品が起きても機会損失につながり、それも資金繰りに影響します。

適正な在庫をどう設定するかは試行錯誤しながら、自ら構築していくしかありません。

資金繰りの改善のためには、仕入れの金額の大きいものから対策していくと効果的です。

無理のない資金繰りのためには、できるだけ経費は削減したいものです。

その経費は「固定費」と「変動費」に分類できます。

「固定費」は、人件費や家賃など、必ず一定額支払うことが決まっている費用のことです。

一方、「変動費」は、食材費や人件費など、売上に比例して増減する費用のことを指します。

どちらにも当てはまらない中間的な費用もありますが、経費削減を考える上で重要な視点になります。

利益を出すために最低限必要な売上金額の「損益分岐点」を算出するときに必要な分類です。

固定費や変動費が変わると、損益分岐点も変わり、資金調達のタイミングも変わってきます。

まずは、固定費の削減を考えてみましょう。

人件費の場合、今まで人がしていたことを機械化することで人件費削減につながります。

ただし、機械の購入費やメンテナンス費用などが発生するので、どこまで機械化すれば費用対効果が得られるかを検証する必要があります。

例えば、ラーメン屋の券売機が良い例です。

店員がお金のやり取りをしないので、調理と配膳に集中でき、効率的です。

また、厨房内の作業などでも、使用頻度が高そうな専用調理器を使って均一に素早くできる要素がないか検討してみると良いでしょう。

機械の導入に拘らず、作業手順を見直すことも必要です。

また、外注することで、固定費から必要に応じて発生する変動費へ変えることもできます。

従来、自身の店で行っていた加工作業を、加工済のものを外部から仕入れるようなケースです。

他にも、業務用冷蔵庫や空調など大型設備は、購入するのかリースにするのか、よく考えてみましょう。

故障リスクや買い替えまでのスパンなどを考慮すれば、リースの活用の方がよいケースもあるはずです。

続いて、変動費の削減を考えてみましょう。

食材費を削減すると、利益向上や価格競争力の強化が望めます。

共同で仕入れたり、大量に仕入れたりして仕入れ価格を下げるのもよいでしょう。仕入れ業者変更で、安くなることも考えられます。

在庫を抱えすぎて資金繰りを悪化させたり料理の質が低下したりすることのないよう、慎重に事を進める必要があります。

治療院の経営は、まずは新規客を獲得、そして再度来店するリピート客を増やすことが重要です。

広告費などの営業・販売管理費が経費の多くを占め、資金繰りを圧迫することは珍しくありません。

新規顧客を獲得するために広告を使って宣伝する場合、広告の期待値を説明できる業者を利用するといいでしょう。

クーポンならどれくらい、チラシならどれくらいの反応がある、といった数値を提示できる業者であれば、反応率の高い広告を打つことができます。

予測が上回ったのかどうかがわからないと、費用対効果が見づらく、次の施策につなげにくいため、信頼できる広告業者を選ぶことが大切です。

なお、広告宣伝費の予算内におさまっているかも、きちんと確認しましょう。

リピーターを囲う意味での広告は重要です。

特に理由なく何となく来なくなるお客様は多いもの。

一度来店されなくなったお客様を呼び戻すことは簡単なことではありませんので、日常的に思い出してもらう施策が有効です。

メールやダイレクトメール、ハガキの送付、最近ではフェイスブックやツイッター、インスタグラムなどのSNSから情報発信することも有効でしょう。

目に触れるという意味では、ちょっとした粗品などもよいかもしれません。

安定した飲食店経営を目指すなら、資金繰り表とあわせて、日記をつけるようにFL比率も記録しましょう。

続けることが大事なので、手帳にメモ程度でも構いません。

経営指標のFL比率も、資金繰り表も、できるだけ早い時期に小さな変化に気づけるよう、経営の先を予測する手段でしかありません。

何度も体重を計ろうが努力しなければダイエットにつながらないのと同様、最終的に、経営を安定させるのは、経営者の行動なのです。

失敗は成功の母とも言います。

失敗してもいい気持ちで、何事もやってみなければ成功もしません。

あなたはまず、何から始めますか?

飲食店の創業を前に、事業計画書を作ろうとしている方は「事業計画書作成の具体的な13のポイント」もご覧ください。

飲食店を創業しようとしている方で、低金利の融資を望んでいる方は「開業前に飲食店が日本政策金融公庫から融資を受ける方法」をご覧ください。

この記事を書いたライター

ソラボ編集部

経営改善に関するご相談はこちら

資金調達、業務効率化など、経営課題の解決をサポートいたします。

資金調達、業務効率化など、経営課題の解決をサポートいたします。

関連記事