追加融資とは、「事業者がひとつの事業で二度目以降に借りる融資」のことを言います。

しかし、追加融資を受けようと検討する方の中には「赤字でも追加融資はできるか」「一度目の融資がまだ返済中だけど借りたい」など、追加融資を受けられるかどうか、不安に思われている方も少なくありません。

今回の記事では、日本政策金融公庫での追加融資をご検討中の方に向け、追加融資を受けるための条件と審査ポイント、必要書類についてご説明します。

1.返済中や赤字はNGなの?日本政策金融公庫での追加融資を受けられる4つの条件

結論から言えば、すでに日本政策金融公庫から融資を受けていて現在返済中だったとしても条件をクリアしていれば追加融資は可能です。

追加融資の条件は主に次の4つが挙げられます。

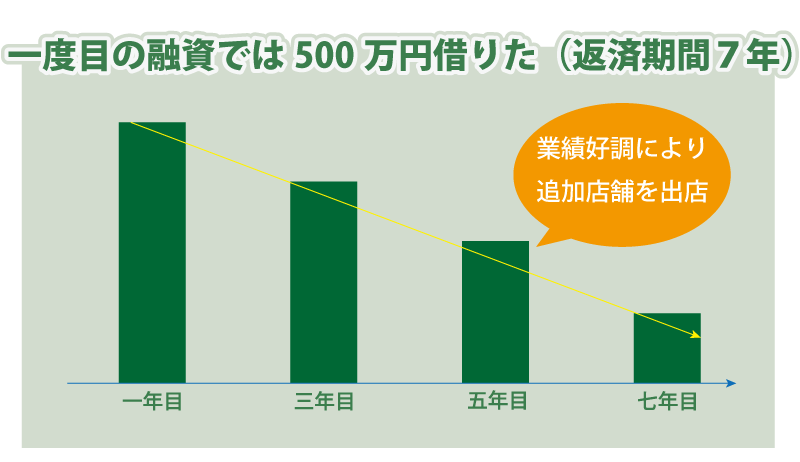

【条件1】一度目の融資を1/2以上(最低でも1/3以上)返済していること

融資を受けるときは「返済期間」を決定します。

日本政策金融公庫で創業融資を受ける場合、5~7年ぐらいの返済期間を設定する方が多いです。この返済期間は、お金の借入をスタートしてから最後の1円まで完全に返し終わるまでの期間です。

そのため、例えば返済期間が7年の場合は、7年間のあいだに2回目の融資を受けたくなったら「返済中に追加融資を受ける」というパターンになるわけです。

上記の図は、一度目の融資で500万円を7年返済で借入した方の残債(のこりの返済額)についてのグラフです。利息抜きに考えると、融資を受けた直後は500万円の残債がありますが、きちんと返済していれば、年月とともに残債はグラフのように減っていきます。

あなたが追加融資を受けたいのであれば、融資額の1/2または1/3以上は返済した状態で申し込むと、融資に通る可能性は高くなります。

一度目の融資で500万円を借りた場合は250万円または170万円程度返済を終えている状況で追加融資を申し込むとよいです。

【条件2】一度目で受けた融資額で不足している理由が改善されていること

一度目の融資で希望額に届かなかった方もいらっしゃるでしょう。「本当は1,000万円が希望額だったけれど、審査で減額されて700万円になった」というケースは、よくあります。

この場合は、一度目の審査で減額された理由を追加融資の審査で挽回できていると、追加融資の成功率がアップします。

例えば、Aさんは一度目の審査では事業主本人の十分な経歴や自己資金があるにも関わらず、「開業する事業で経験がないため」という理由で減額されたとしましょう。

【(例)Aさんの一度目の融資での評価】

| Aさんの過去の他業種の事業経験(ラーメン屋で10年) | ◎ |

| 自己資金の保持(現預金を500万円) | ◎ |

| Aさんがこれから開業しようとする事業の経験(和食屋) | × |

| Aさんの和食屋でのアルバイト経験(2年) | △ |

Aさんはラーメン屋での正社員での経験や自己資金の準備力の高さが評価され、300万円の減額になったとはいえ、無事に700万円の融資を受けられました。この場合は、和食屋での経験不足が理由で減額されたので、和食屋での充分な経験を書類で証明できるのであれば、追加融資の通る可能性は十分にあります。

日本政策金融公庫では、開業する業種での理想的な勤務経験は最低でも1年半以上、可能であれば6年以上、と言われています。

日本政策金融公庫が公表している「2020年度新規開業実態調査」からも、融資に通った事業主の平均勤務年数は20.3年と非常に長い勤務経験であることがわかります。

【条件3】経営が破綻しそうで生活費のために追加融資を受けたい、という状態ではないこと

融資を受けて順調に利益を出す事業主もいれば、そうでない事業主もいらっしゃいます。

事業の経営は簡単なことではありません。

開業当時は融資を受けてチャレンジ精神たっぷりでスタートした事業主も、1年~2年経過し、赤字続きで経営を諦めてしまおうかと暗い気持ちになることもあるでしょう。

しかし、今の状態をそのまま金融機関にさらけだしても、追加融資にはきっと落ちてしまいます。

追加融資を受ける前には、以下の行為は控えましょう。

| 追加融資を受ける直前にすべきでない行動 | 理由 |

| カードローンで50万円以上の借入をする | 借り換えをしたいのかと思われてしまうから |

| クレジットカードの支払いで遅延がある | 生活に困って追加融資を受けたいのかと思われてしまうから |

| 一度目の融資の返済を滞納またはリスケしている | 一度目の融資の返済が滞るのは審査上NGです |

【条件4】前回融資から最低半年以上が経過し、半期分の決算書と資金繰り表の内容が順調なこと

あなたの事業が好調で、新店舗のオープンや新規雇用のために追加融資を検討している方もいらっしゃるでしょう。

しかし、一度目の融資を受けてまだ2~3か月しか経過していないのであれば、追加融資の申し込みはもう少し待った方が無難です。

なぜなら、一度目の融資の際、事業計画書や創業計画書をもとに融資審査を受けているはずです。計画には今後半年、1年先の利益計画なども記入しています。

それなのに、2~3か月後にすぐ追加融資が欲しいということは、事業主の計画性のなさを露呈してしまう結果となるため、なかなか審査には通りません。

しかしながら、「ショッピングセンターから有利な条件で新店舗オープンの誘いを受けている」などのプラス要素がある場合は、その証拠書類を見せれば融資の審査では高評価となります。

追加融資が難しい場合の解決方法

日本政策金融公庫への返済中で、ここまで説明してきた条件を満たしていない場合には、追加融資を受けるのは難しいです。

追加融資を受けられない場合、経営改善をするのが望ましいです。経営改善のための費用のうち最大20万円までを国から補助してもらえる制度があります。

上記の補助を受けるには、早期経営改善計画という中小企業庁の補助制度を利用する必要があります。早期経営改善計画を利用するには税理士や認定支援機関などの専門家を通さなければなりません。

当サイトを運営するSoLaboは、早期経営改善計画の対応可能な認定支援機関です。現状の信用情報で融資を受けられそうかの無料相談も可能なので、融資と経営改善の双方からのご提案が可能です。

2.日本政策金融公庫の追加融資の審査ポイント

日本政策金融公庫での追加融資で見られる審査ポイントは主に次の3つです。

- 事業の実績

- 1回目の融資の返済状況

- 1回目の融資の資金使途

当サイトでは、上記の項目から日本政策金融公庫から融資を受けられるか無料で診断可能ですので、追加融資を受けられるか気になる方はお試しください。

ポイント1 事業の実績

創業融資の場合、これまでの事業経験や自己資金、信用情報、創業計画書をもとに総合的に融資審査が行われます。

一方、追加融資の場合、すでに事業を開始していますので、確定申告書や決算書の実績をもとに融資可否が判断されます。

売上が順調に上昇していれば、追加融資を受けられる可能性も高いです。

赤字だから追加融資が受けられないわけではありませんが、赤字の場合は赤字の原因がどこにあって、今後どう改善することで売上を上げていくのか具体的な施策を融資担当者に説明する必要があります。

また、1回目に提出した事業計画書や創業計画書と実績の比較もされます。計画書に近い実績であれば、計画通りに進んでいることになりますので、プラスとして評価されます。

しかし、計画書と大きく差異がある場合には要因を説明できなれければなりません。計画を変更したり修正するのであれば、新たな事業計画書の提出が必要です。

ポイント2 1回目の融資の返済状況

追加融資の条件として、「一度目の融資を1/2以上(最低でも1/3以上)返済していること」はすでに説明しましたが、返済期日をきちんと守り、滞りなく返済していることも大切です。

たびたび返済期限を遅延していると、「追加融資してもまた返済に遅れるのでは?」と融資担当者にマイナスの印象を与えてしまいます。

追加融資を検討しているのであれば、これまでに返済した金額はもちろん、期日もしっかりと守りましょう。

ポイント3 1回目の融資の資金使途

1回目の融資において設備資金としての融資を受けた場合、きちんと設備の購入に充てられたかどうかを確認されます。

もし仮に他の設備を購入していたり、そもそも設備を購入していない場合、追加融資を受けるのは難しいです。資金使途違反で一括返済を求められる可能性もありますので、ご注意ください。

3.コロナで融資審査に影響はある?

新型コロナウイルスの流行により、事業主の方は多大な影響を受けているかと思います。

日本政策金融公庫の「新型コロナウイルス感染症特別貸付」を利用した事業主の方もいらっしゃるのではないでしょうか。

「一度コロナ融資を受けたけれど、まだ売上が戻らないため2回目のコロナ融資を受けたい」と考えている方もいらっしゃると思います。

もちろんコロナ融資であっても、2回目の追加融資を受けることは可能です。

ただし、2回目のコロナ融資は審査が厳しくなる傾向にあります。

コロナが流行した当初、金融機関としては少しでも多くの事業者を救済することが最優先だったため、コロナの影響を受けており、コロナ融資の要件に合致していれば審査に通りやすい状況でした。

しかし、現在は通常の審査に近い状況になっており、下記の点を融資審査で判断されます。

- 2回目の融資を受けて追加になった借入金も含めた返済が可能かどうか

- 資金使途は明確かどうか

コロナ融資の審査ポイントについてはこちらの記事で詳しく説明していますので、あわせてご参照ください。

日本政策金融公庫で2回目のコロナ融資を受ける方法と審査のポイント

4.追加融資の審査にかかる期間

初めて日本政策金融公庫で融資を受ける場合、提出書類も多く、さまざまな視点から審査されるため、融資の申し込みから実際にお金が振り込まれるまでに1か月~1か月半程度かかります。

一方、追加融資の場合、すでに返済実績もあり、業績も良好であれば1か月以内に融資を受けられるケースも多いです。

弊社株式会社SoLaboのお客様のなかには、午前中に追加融資の面談をして夕方には無事融資が確定した事例もあります。

なお、「追加融資を検討しているが、進め方が不安」「今の状況で追加融資の審査に通るかわからない」など、追加融資について疑問やお悩みがありましたら、ぜひ当社株式会社SoLabo(ソラボ)にご相談ください。

当社は、融資支援のプロフェッショナルとして、これまでに3,700件以上の資金調達を支援してきた実績があるため、豊富な事例に基づいてアドバイスさせていただきます。

ご相談は無料、完全成功報酬ですので、お気軽にお問い合わせください。

5.追加融資で必要な書類とは?

追加融資での必要書類は主に次の8つです。

- 確定申告書または決算書

- 通帳

- 各種税金の領収書または納税証明書

- 本人確認書類

- 企業概要書

- 売上の根拠を示せる書類(売上明細書など)

- 見積書(設備資金の融資を受ける場合)

- 返済予定表(他の金融機関から借り入れがある場合)

申込者の状況により、追加で提出を求められるケースもありますので、融資担当者に確認しておきましょう。

(1)確定申告書または決算書

個人事業主の場合は確定申告書、法人の場合は決算書を提出します。

直近2年分があれば2年分、まだ1年分しかない場合には1年分の提出で問題ありません。

(2)通帳

創業融資のときと同様、通帳の提出は必須です。

自己資金の額(余剰金の有無)や税金をきちんと納めているか、1回目の借入金をきちんと返済しているか、毎月支払っている項目には何があるのか、などを融資担当者が把握します。

(3)各種税金の領収書または納税証明書

所得税や住民税、法人税などを期日通りきちんと支払っているか確認されます。

領収書をなくしてしまった場合には納税証明書の取得が必要なので、期日に余裕をもって準備しておきましょう。

(4)本人確認書類

運転免許証やマイナンバーカードなどの本人確認書類が必要です。

(5)企業概要書

すでに1回目の融資のときに創業計画書または企業概要書を提出していますので、2回目の融資では必須ではありませんが、企業概要書には企業の沿革や経営者の略歴、取扱商品・サービス、取引先情報などを記載しますので、用意したほうが親切です。

事前に提出が必要かどうか融資担当者に確認しておきましょう。

企業概要書の書き方については、当サイトの以下の記事も是非あわせてご覧ください。

(6)売上の根拠を示せる書類(売上明細書など)

試算表を作成している場合は試算表、試算表を作成していない場合には月別の売上が分かる書類を作成しましょう。

売上の根拠として、発注書や見積書、契約書なども準備できると売上の裏づけとなり評価が上がります。

(7)見積書(設備資金の融資を受ける場合)

追加融資で設備資金の融資を受けたい場合には、見積書を用意しましょう。

(8)返済予定表(他の金融機関から借り入れがある場合)

他の金融機関からの借り入れがある場合には、返済予定表を提出します。手元に返済予定表がないのであれば、金融機関に問い合わせて再発行してもらいましょう。

6.追加融資の流れ

追加融資の場合も初めて融資を受ける場合と同様の流れで進みます。

追加融資の場合、基本的には書類のみで審査され、面談はないケースが多いです。

ただし、状況によっては面談をすることもありますので、融資担当者に確認しておきましょう。

【追加融資の流れ】

- 日本政策金融公庫の事業資金相談ダイヤルに電話相談する

- 借入申込書を提出する

- 必要書類を準備する

- (状況によっては)融資担当者と面談する

- 融資決定

- 借入金が着金される

まずは日本政策金融公庫に電話をすることから融資の申し込みはスタートします。

電話をした時点で、追加融資が必要になった理由や現在の経営状態について、質問されるケースがありますので、回答の準備をしておきましょう。

電話で追加融資の申し込みの意思を告げたら、必要書類の準備を始めます。

電話をしてから早くて1週間後、繁盛期で忙しい場合や休み期間を挟む場合は2週間後程度で審査に進みます。

なお、自分で融資手続きを進めるケースと認定支援機関を経由して申し込むケースで流れが変わりますので、詳しくはこちらの記事でご確認ください。

日本政策金融公庫から融資を受けよう!申込から融資確定までの流れ

まとめ

追加融資はすでに一回目の融資の返済が1/3以上済んでおり、業績も安定していると示せれば受けられる可能性が高いです。

創業融資と異なり、追加融資では事業の実績が重要視され、決算書や売上明細書などの売上根拠を示す書類を提出する必要があります。

書類作成の苦手な方や追加融資での無料相談をご希望の方は、下記フォームからお気軽にご相談ください。無料で相談を承っております。