日本政策金融公庫で融資を受けるには、①電話をかけ②書類を準備して③面談をパスする、という3つのアクションが必要です。(※自分でやる場合)

今回の記事では、この3つのアクションを具体的に理解して頂けるように、融資を受けるための流れをわかりやすくご説明いたします。

1.【アクション①】日本政策金融公庫に電話をかけます(30分程度)

日本政策金融公庫で事業融資を検討しているのであれば、日本政策金融公庫へご自身で電話をかけることが第一のアクションです。電話番号は通話料無料のフリーダイヤルを使いましょう。事業資金ダイヤルで、0120-154-505です。(受付時間:平日9時~17時)教育ローンの相談をする場合はこの番号ではなく、0570-008656(平日:9時~21時、土曜:9時~17時。通話料有料)にかけてください。

【参照:日本政策金融公庫|お問合せ】

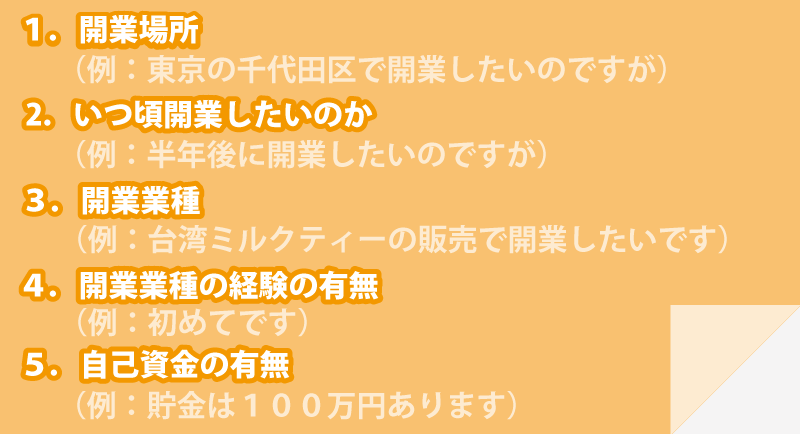

なお、沖縄県で開業をお考えの方は上記の番号ではなく沖縄振興開発金融公庫(電話番号:03-3581-3241)の方にかけてください。電話をする際は、以下の5つの内容を準備しておくとスムーズです。

初めて公庫と接触する際に伝える内容ですが、開業予定地・開業時期・開業予定の業種・経験・自己資金を言えればいいでしょう。電話の際に、現在の借入状況や資産についても聞かれる可能性があるので、準備しておくとスムーズです。

「電話は面倒だ!直接窓口に行って相談したい」という方は、最寄りの公庫の国民生活事業部へ営業時間(9~17時)中に訪問するのでもOKです。日本政策金融公庫の支店は日本全国、北は北海道から南は沖縄まであります。以下のリンクで最寄りの支店の住所を調べて下さい。

※上記URLをクリックすると、日本政策金融公庫の公式ページへリンクします

訪問する際、創業計画書(創業~2期以内で融資を受けたい方)か事業計画書(2期以上の方)を持参すれば話は具体的になります。手ぶらの場合は、「融資できますか?」と質問しても「書類を見ないと分かりません」と、融資の相談もあいまいなまま終わることがあります。

Q1.最寄りの支店とは?

A1.最寄りの支店、というのは、ご自宅の近く、という意味ではなく、開業場所に一番近い日本政策金融公庫の支店という意味です。例えば、ご自宅が埼玉県浦和市で、開業予定地が東京都千代田区の場合は、新宿支店を選びましょう。

Q2.日本政策金融公庫には国民生活事業部と中小企業事業部の二つがあるけど、どうして?

A2.日本政策金融公庫は一般市民向けの教育ローンと中小企業の小口貸付の「国民生活事業部」と「中小企業事業部」と「農林水産事業部」の3つがあります。この中で、~2千万円程度の小口貸付の場合は「国民生活事業部」が窓口になります。一度目の融資の場合は、個人事業主でも中小企業者でも対応してくれる窓口は一般的に「国民生活事業部」となります。

2.【アクション②】申込みに必要な書類を準備する(1か月~半年程度)

問合せをした時点で、「自己資金が足りないと言われた~」と肩を落とす方もいらっしゃるかもしれません。電話や窓口で相談をし、融資の申し込みが可能、と判断されると、「申込み書類をご案内します」と言われ、次のステップに進むことができます。

日本政策金融公庫で事業融資(ビジネス用でお金を借りること。創業融資も含む)で最低限必要な書類は、以下の通りです。

| 書類名 | 概要 | 準備の難易度

(易★~★★★難) |

| ①借入申込書 | 申込者自身が署名・押印・記入をします。 | ★ |

| ②本人確認書類コピー | 運転免許証またはパスポート | ★ |

| ③通帳コピー | 最近6か月分以上をコピーします。 | ★ |

| ④不動産の賃貸借契約書 | 自宅を事業所にする方は自宅、店舗や事務所を持つ方はその契約書が必要です。 | ★★ |

| ⑤履歴事項全部証明書

(登記簿謄本) |

全国にある法務局で取得できます。

取得手数料は600円です。 |

★★ |

| ⑥印鑑証明書 | こちらも法務局で取得できます。

取得手数料は450円です。 |

★★ |

この他に、初めて公庫から融資を受ける方(創業~2期以内の方)は「創業計画書」、追加融資を受ける方・創業から2期を過ぎた方・中小企業経営力強化資金という枠を使って融資を受ける方(認定支援機関経由が必須で金利約1%↓)は「事業計画書」を作成して提出します。

必要書類については、当サイトの以下2つの記事でも詳しく解説しています。

Q1.書類作成が苦手!どうしても提出しないと融資は受けられない?

A1.日本政策金融公庫の事業融資を受ける場合、書類完備は鉄則です。事業計画書などの作成が苦手な場合は、当サイトを運営するソラボのような認定支援機関(経済産業省が認定する税理士事務所など)に書類作成を依頼することもできます。(但し有料)

ちなみに、税金が未納の方は日本政策金融公庫の融資は難しいと言われています。なぜって、税金で運営されている金融機関ですからね。利益が出ている場合、税金を払った証明書も提出しなければいけません。利益が出ていないのであれば、融資も「赤字の状態」での審査となりマイナス評価です。

確定申告されていない方は、確定申告してから融資の申し込みにチャレンジしましょう。そういった意味で、書類の準備は意外に時間を取られます。

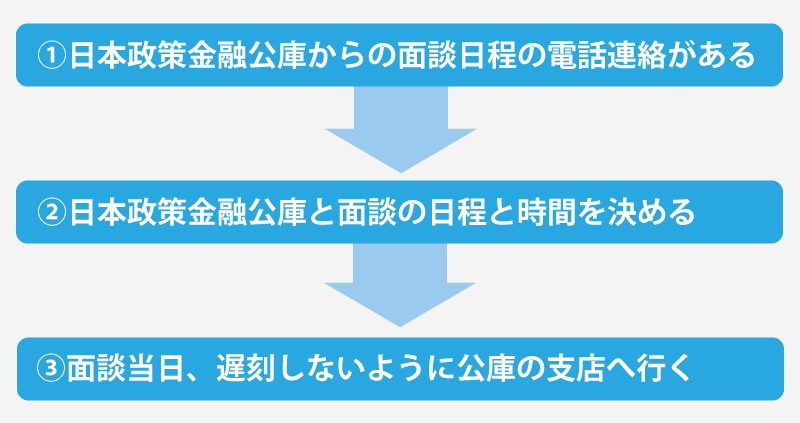

3.【アクション③】面談をパスする(1時間)

日本政策金融公庫へ申込みの書類を提出すると、書類提出後1週間以内ぐらいに平日で面談の時間を決める電話連絡があります。会社員の方はお勤め中に電話がかかってくるかもしれません。日本政策金融公庫から留守電に入っていたら忘れずに折り返し電話をしましょう。

ちなみに、サラリーマンだからと言って融資の審査に落ちるということはありません。副業であっても、事業としてきちんと所得を上げられていれば、融資が成功する可能性はあります。

面談では提出書類の確認を融資担当者からされます。イチ社会人・イチ事業主として落ち着いて、とりみださず、冷静に事業の話ができれば、融資の面談の姿勢としては合格点です。

4.【アクション④】審査に合格したら、書類を返送して3営業日で着金する

おめでとうございます!無事、融資の審査に合格したとしましょう。融資の審査の結果は、落ちても通っても郵送で連絡があります。(速達)

このサイトを運営している株式会社ソラボを経由した場合は、アクション①とアクション②は弊社が担当します。弊社から指定させていただく書類を提出(本人確認書類や通帳など)して、あとは担当者と打ち合わせをして、面談をすればいいのです。融資の審査に受かった場合は、受かった日から2週間以内に手数料をお振込みをお願いしております(審査に落ちた場合は、一切請求いたしません)。

まとめ

日本政策金融公庫での面談の流れがイメージできたでしょうか?融資の面談前には、書類作成や日程連絡などさまざまやることがあり忙しいですよね。

当社のような認定支援機関を通せば、あなたの労力が軽減できます。気になる方はお気軽にご相談ください。