会計処理

会計処理

会計処理

中小企業や個人事業主が金融期間か融資を受ける場合、連帯保証人や担保が必要ですが、用意できない場合は「信用保証協会」という公的機関による信用保証をしてもらいます。

信用保証を受けた際の手数料は「信用保証料」あるいは略して「保証料」と呼ばれ、融資を受ける時に一括で支払うのが一般的です。

今回の記事では、信用保証と信用保証料の説明とともに、信用保証料の計算方法、お金の取引を簿記上でどう記録するか(仕訳)についてお話していきます。

|

当サイトでは、信用保証協会を含めて事業性資金の融資を受けられるか無料で診断可能です。 |

事業で必要な資金を、銀行などの金融機関などから借りることを「融資」や「貸付」と呼びます。

金融機関から、もし借りたお金を返済できないときに代わりに支払う義務を負う「連帯保証人」や、返済できないときに差し押さえができる不動産などの「担保」を用意するよう、求められます。

融資のとき、連帯保証人も担保も用意できない事業主には、公的機関「信用保証協会」による保証「信用保証」が求められます。

信用保証協会は日本の「信用保証協会法」という法律に基づき設立されている公の機関です。信用保証協会の詳細については、以下のリンクをご覧ください。

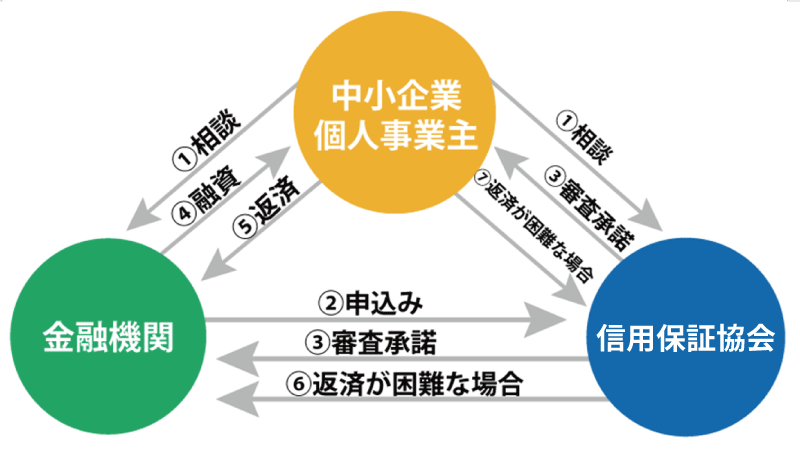

上記の図は、信用保証協会と金融機関と中小企業・個人事業主の3者の関係と、処理の流れを表したものです。

①で、金融機関には融資の相談を、信用保証協会には信用保証の相談をします。

②③で、「信用保証」に関する処理や審査が行われます。

④で、信用保証の審査をクリアし、無事に融資が行われると、信用保証協会の「信用保証」が成立します。

⑤で、金融機関に、設定された条件通り、融資を受けた分のお金を返済します。

⑥のように、設定された条件通りの返済が困難なとき、信用保証協会は、一括でお金を立て替えます(代位弁財)。

「信用保証」によってちゃんとお金が返済されるため、金融機関は安心して融資ができるという仕組みです。「信用保証料」とは、その手数料なのです。

⑦で、信用協会に、立て替えてもらった分のお金を返済します(弁済)。

なお、信用保証料は基本的に一括で前払いです。(信用保証協会が認めたケースのみ、分割で支払うことも可。)

銀行などの金融機関が、融資額をあなたの口座に入金する(融資の実行)タイミングで、あなたは信用保証料を金融機関へ振り込み、それを金融機関が信用保証協会へ送金する仕組みです。

信用保証料は、金融機関を通して支払うものなのです。そのため、返済が困難にならない限り、信用保証協会への金銭のやり取りは発生しません。

まとめると、信用保証協会の信用保証を受けて金融機関から融資を受けるとき、金融機関には分割で融資の元本と利息を、信用保証協会には一括で信用保証料を支払うことになります。

ただし、金融機関への支払いが難しくなった場合は、信用保証協会が一括で立て替えるため、信用保証協会への支払いに切り替わるのです。

信用保証料は、以下の4つの項目を使って計算します。

信用保証料は基本的に一括で前払いですが、融資の返済方式によって、計算方法も変わります。

・融資の返済方式【一括返済】での信用保証料の計算式

融資額×信用保証料率×保証期間÷12カ月

・融資の返済方式【均等分割返済】での信用保証料の計算式

融資額×信用保証料率×保証期間÷12カ月×分割返済係数

*1(用語解説)「信用保証料率」とは

信用保証料率とは、信用保証協会へ支払う信用保証料の金額を左右する数字です。

あなたが創業者か、責任共有外保証料率が適用されるか、など条件を満たすと区分が変わります。

責任共有外保証料率の適用は、あなたが返済できなくなった際に金融機関が20%を負担してくれる契約である場合に適用されます。

適用なしの場合、信用保証協会が全額立て替えになります。

【参照:東京信用保証協会|信用保証料の計算】

*2(用語解説)「保証期間」とは?

保証期間とは、あなたが借りたお金をどれぐらいの期間で返すのかという月数です。

例えば、5年後に一括で返済する場合の保証期間は60ヶ月、4年間で毎月分割して返済する場合の保証期間は48カ月です。

では、どのように計算するか具体的にみてみましょう。

融資額や信用保証料率、保証期間は同じ条件で、融資の返済方式だけが違う点がポイントです。

【パターン1:融資の返済方式【一括返済】】

融資額(例.1,000万円)×信用保証率(例.1.15%)×保証期間(例.60ヶ月)÷12(ヶ月)=575,000円

このケースでの信用保証料は57万5千円となりました。

【パターン2:融資の返済方式【均等分割返済】】

融資額(例.1,000万円)×信用保証率(例.1.15%)×保証期間(例.60ヶ月)÷12(ヶ月)×0.55(分割係数)=316,250円

パターン2ではパターン1と違い、最後に「分割係数」がかけられています。

分割係数とは、融資で借りたお金を何回払いで払うかにより決められている数字で、ご利用の信用保証協会のウェブサイトで確認できます。

例えば、以下の表は東京信用保証協会のものです。融資を60回払いで支払い、金額を均等分割(毎月5万円など)にする場合、「分割係数」は0.55とわかります。

| 分割返済回数 | 均等分割係数 | 不均等分割係数 |

| 2回以上6回以下 | 0.70 | 0.77 |

| 7回以上12回以下 | 0.65 | 0.72 |

| 13回以上24回以下 | 0.60 | 0.66 |

| 25回以上 | 0.55 | 0.61 |

【参照:東京信用保証協会|信用保証料の計算例】

そもそも、仕訳とは、お金の取引を簿記のルールにしたがって記録することです。

事業でのお金の取引を、簿記上に「借方」と「貸方」に分けて記入します。

「借方」には資産・費用の増加及び負債・収益の減少を、「貸方」には資産・費用の減少及び負債・収益の増加を記入するというルールがあります。

【例】車を現金100万円で購入する場合の仕訳

| 借方勘定 | 金額 | 貸方勘定 | 金額 |

| 車両運搬具 | 1000,000 | 現金 | 1000,000 |

上記は車を現金一括でポン!と購入したときの仕訳ですので、非常にシンプルです。

しかし、融資の返済のように分割返済していくタイプの仕訳は、一括で支払う信用保証料であっても、もう少し複雑な処理が必要になります。

事業の融資で借りるお金は高額のため、融資を分割返済するケースがほとんどです。

分割で返済するということは、その分、信用保証協会による保証も長期にわたる、ということになります。

つまり、信用保証料(返金される契約の場合)を、長期前払費用として扱うのが妥当です。

ご存知の通り、帳簿は中小企業であれば決算月ごとに決算を行い、個人事業主であれば年度末には確定申告を行います。

そのため、一括で支払う信用保証料でも、一括で計上するのではなく、仕訳上は当期分の勘定科目を「支払保証料」として計上し、翌期以降は「前払費用」そして「長期前払費用」と分けて記帳するのが大切なポイントです。

なお、「支払手数料」という勘定科目を使う方もいますが、販管費として扱われるため、信用保証料の勘定科目には適切ではありませんので、注意しましょう。

【勘定科目の説明】

| 勘定科目 | 説明 |

| 支払保証料 | 信用保証協会などへ支払う保証料 |

| 前払費用 | 融資など長期でサービスを受ける契約をしたうえで、まだ対価をもらってない部分に対して支払った費用 例)前払いリース料 |

| 長期前払費用 | 前払費用のうち、決算日の翌日から起算して1年を超える期間を経て費用化されるもの 例)一括前払いした長期契約の損害保険料 |

【融資を分割返済するケースの仕訳例:ケースA】

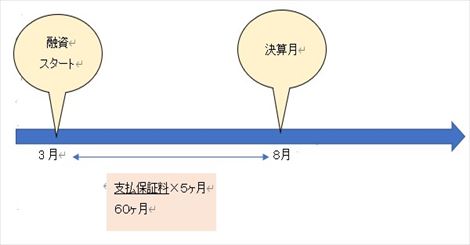

まず、融資が着金(3月)してから決算月(8月)までの5ヶ月間の信用保証料は「支払保証料」として仕訳します。

【仕訳記入】

| 借方勘定 | 金額 | 貸方勘定 | 金額 |

| 支払手数料 | 26,354 | 現金 | 316,250 |

保証期間の60ヶ月で保証料316,250円を割り、その数字に5ヶ月分の5をかけると26,354円です。

仕訳の記入は、貸方には最初の決算月までの5ヶ月分の信用保証料をのせ、貸方には支払った現金の額を全額のせます。

そして、融資のお金を振り込まれてから最初の決算月を迎え、翌決算月までの1年間の信用保証料は「前払費用」として下の段に記入して処理します。

【仕訳記入】

| 借方勘定 | 金額 | 貸方勘定 | 金額 |

| 前払費用 | 63250 |

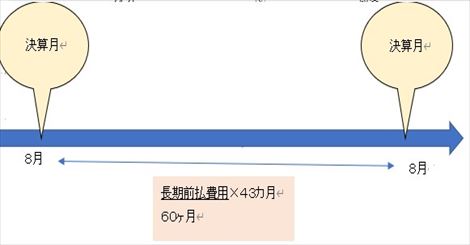

前払費用の翌決算月から最後の返済までの期間(融資から18カ月目~60月目まで)の43カ月間はまとめて「長期前払費用」として処理します。

【仕訳記入】

| 借方勘定 | 金額 | 貸方勘定 | 金額 |

| 長期前払費用 | 226,646 |

金融機関の中でも、日本政策金融公庫や自治体などの公的融資を、信用保証協会づけで利用する場合、2年程度の据置期間がついています。

据置期間とは、その期間は利息の支払いだけでOKですよ、元本の支払いは免除しますよ、という支払いの猶予期間です。

分割返済方式で据置期間がある場合、据置期間中と据置期間後で計算方法が異なるので、2回に分けて計算します。

例えば、据置期間が1年の場合、据置期間の信用保証料の計算は、一括返済する場合の計算方法で計算します。

据置期間が終わった後は、60回払いの場合、残りの支払い回数48回なので、分割係数は「0.55」で計算します。

・据置期間中の信用保証料

融資額(例.1,000万円)×信用保証率(例.1.15%)×据置期間(例.12ヶ月)÷12(ヶ月)=115,000円

据置期間中の信用保証料を計算すると、1,000万円を5年間の分割払いの場合は

115,000円になりました。

・据置期間以降の信用保証料

融資額(例.1,000万円)×信用保証率(例.1.15%)×保証期間(例.48ヶ月)÷12(ヶ月)×0.55(分割係数)=253,000円

据置期間以降の13~60ヶ月目の48カ月分の信用保証料を計算すると、253,000円となりました。2つの信用保証料を合計すると、368,000円です。

では、求めた信用保証料で、据置期間があるケースの仕訳してみましょう。

【据置期間がある分割返済方式の仕訳例:ケースB】

据置期間がある信用保証料は、据置期間なしの例に比べて51,750円高くなっていますが、同じように、60ヶ月の保証期間を決算期ごとに3つに分けて処理すれば問題ありません。

【仕訳記入】

| 借方勘定 | 金額 | 貸方勘定 | 金額 |

| 支払手数料 | 30,667 | 現金 | 368,000 |

| 前払費用 | 73,600 | ||

| 長期前払費用 | 263,733 |

支払い時に前払費用及び長期前払費用として仕訳したものは、翌期以降に支払保証料及び前払費用へ振り替えなければいけません。

②(2)の数字をもとに仕訳をすると以下のようになります。

【仕訳記入】融資を受けた翌期以降の決算時の仕訳

| 借方勘定 | 金額 | 貸方勘定 | 金額 |

| 支払保証料 | 73,600 | 前払費用 | 73,600 |

| 前払費用 | 73,600 | 長期前払費用 | 73,600 |

「繰上返済」とは、融資の契約時に分割返済を選んだものの資金的に余裕がある場合に事業主が返済予定より早く金融機関に返済することです。

日本政策金融公庫などの一部の公的金融機関では繰上返済を認めていませんが、繰上返済のできる金融機関もたくさんあります。

繰上返済をした場合、契約によっては繰上返戻金(くりあげへんれいきん)がもらえるケースがあります。繰上返戻金をもらえるケースで、その繰上返戻金にも仕訳が必要です。

【繰上返済で繰上返戻金がもらえる分割返済方式の例:ケースC】

【仕訳記入】

| 借方勘定 | 金額 | 貸方勘定 | 金額 |

| 普通預金 | 100,000 | 長期前払費用 | 126,500 |

| 支払保証料 | 26,500 |

まず、借方に銀行より返金された入金額(100,000円)を記入します。

そして、繰上返済時に超過して支払っていた長期前払費用を右側の貸方に記入します。

差額が出る場合、支払われた返戻金がじぶんが支払った信用保証料より少ない場合は、借方に「支払保証料」として計上します。逆の場合は、支払保証料を貸方の方に計上します。

繰上返済をしても、繰上返戻金がない契約の場合には、勘定科目は長期前払費用ですが、貸借対照表上、投資その他の資産ではなく、繰延資産として計上されます。

この場合、②(2)の数字をもとに仕訳すると以下のようになります。

なお、信用保証料の金額が20万円未満の場合は全額「支払保証料」として費用処理できます。

【仕訳記入】信用保証料支払い時の仕訳

| 借方勘定 | 金額 | 貸方勘定 | 金額 |

| 長期前払費用 | 368,000 | 現金 | 368,000 |

【仕訳記入】支払い年度の決算時の仕訳

| 借方勘定 | 金額 | 貸方勘定 | 金額 |

| 繰延資産償却 | 30,667 | 長期前払費用 | 30,667 |

支払い年度の保証期間対応分を費用として計上します。

信用保証と信用保証料の説明とともに、信用保証料の計算方法、お金の取引を簿記上でどう記録するか(仕訳)についてお話ししました。

ポイントは、信用保証料が一括で支払うものとはいえ、当期分としてすべての信用保証料を計上するのではなく、決算時期ごとに分けて計上すること。

そして、前払費用は資産となるので、決算ごとに費用への振り替えとして貸方に記入して処理することです。期間ごとに分けて計上し、正しい会計処理を実現しましょう。

自分で会計処理を行うのが不安な方は、税理士に依頼することも検討するとよいです。弊社SoLaboでは税理士の紹介をしておりますので、興味のある方はお問い合わせください。相談は無料です。

この記事を書いたライター

ソラボ編集部

月額20,000円からの記帳・経理代行

会計処理に関するご相談受付中!法税務申告や日々の経理業務など、企業の会計実務をサポートいたします。

会計処理に関するご相談受付中!法税務申告や日々の経理業務など、企業の会計実務をサポートいたします。

関連記事