資金調達

資金調達

資金調達

事業を立ち上げ、いざ融資を受けようとして選択肢となるのは次の二つが多いことでしょう。日本政策金融公庫、または信用金庫です。

信用金庫という名前はよく聞きますが、実際にどのような組織なのか把握している人は少ないものです。今回は、信用金庫の役割と融資の申し込み方についてお話します。

信用金庫は銀行や日本政策金融公庫などと同じ金融機関の一つです。金融機関とはお金の給や貸付を行う機関のことで、銀行や信用金庫だけでなく保険会社や質屋も金融機関の一つとしてみなされます。

銀行は不特定多数の一般のすべての方を対象にする金融機関ですが、信用金庫も個人や会社問わず日本国民を対象とした金融機関です。ただ、信用金庫を利用するには大前提として会員(または組合員)でないといけません。

また、個人ではなく事業主の場合は規模が従業員人数300人以下、または資本金9億円以下であること、という取り決めがあります。これらのルールは信用金庫法で定められています。

信用金庫は会員の出資による協同組織であり非営利法人です。生協が組合員の出資から成り立つのと同じです。信用金庫の会員となるには、以下の条件を満たしていなければいけません。但し、700万円以内の小口融資であれば会員以外の方もご利用いただけます。

【信用金庫の会員資格】

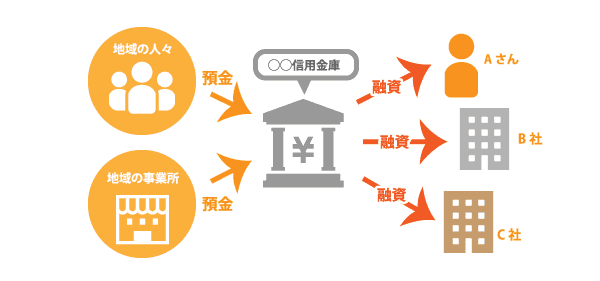

信用金庫は地域の方々の預金を地域の中小企業に融資をしています。そして、中小企業から得る利子の一部を地域の方々の預金の利子として還元しているのです。

そのため、信用金庫は地域に住む方や事業所と密接に関係しています。大手メガバンクなどでは融資の申し込み自体を却下される方でも、信用金庫では融資が通った!という方もいらっしゃるのはこのためかもしれません。

信用金庫はご説明した通り、金融機関です。銀行と同じように、みなさんからお金を預かり利子をつけてくれます。(今は金利が低いですが)そして、銀行と同じように融資として事業に対して利子付きでお金を貸してくれます。

信用金庫で融資を受ける場合、たいていの方は信用保証協会を経由して申し込みをすることになります。この点についても、銀行と同じです。

信用金庫が地域密着だからと言って、会員全てが即座に融資を受けられるわけではありません。信用保証協会を通さずに直接信用金庫からお金を借りることをプロパー融資と呼びます。

信用金庫でのプロパー融資の条件は信用金庫ごとに異なりますが、よくあるのは以下の条件です。

信用金庫からプロパー融資を受けるのは、信用保証協会を通した融資よりもハードルが高いものとなっています。これから創業される方、業歴が浅い方などは融資を申し込んでも「信用保証申し込みをしてください」と窓口で言われます。

融資を受けたい信用金庫を決めたら、まずは窓口か電話で相談をしましょう。窓口にいるスタッフはテラーと呼ばれています。営業時間はたいてい平日9時~15時です。信用保証協会を通した融資の場合、信用保証協会は月末が休日となっており忙しいので、できれば申込みは月初に行うのがスムーズです。

信用保証協会は以下3つのポイントを基準に信用保証をするかどうかの審査を行います。

信用保証協会がOKを出せば、信用金庫はあなたに融資をしてくれます。そのため、あなたは信用金庫で融資を受けたいのであれば信用保証協会の審査に通る必要があるのです。

あなたから話を聞いた信用金庫が融資に必要な書類を説明してくれますので、あなたは書類を準備します。必要書類は、創業前かあとかで異なります。

用意する書類は以下の書類です。

創業前はまだあなたに事業の実績がありません。そのため、創業計画書や自己資金という名の担保代わりが必要です。

用意する書類は以下の書類です。

一番下の開廃業届について、「開業ではなく廃業届?」と疑問に思う方もいらっしゃるかもしれません。個人事業主の方の中には、最初は個人事業主としてスタートしてから「法人成り」としてあとから法人を立てる方がいらっしゃいます。個人事業主を廃業して法人を設立しました、という流れをクリアにするため、法人成りをして融資を受けたい方は個人事業主時代の廃業届も提出する必要があるのです。

必須ではありませんが、業種や審査によって以下の書類を添付するように求められる場合があります。

信用保証協会から保証をしてくれるかどうかの審査は約3週間~1か月後に連絡がきます。

信用保証協会からあなたに保証をする=OKとの連絡をすると同時に、信用保証協会は信用金庫へも「信用保証書」を発行することであなたが保証OKだという連絡をします。

信用保証協会のOKの連絡後、信用金庫はあなたの指定口座に融資を実行します。

信用保証協会を通すことで融資の確率は上がりますが、あなたは信用保証協会に対して融資を受ける際に一括または分割で信用保証料を支払わなければいけません。住宅ローンと同じ仕組みです。

信用保証協会は信用金庫とあなたの間にたち、万一あなたが返済を滞った時に代わりに信用金庫に対して返済をしてくれます。そのため、あなたは信用保証協会に対してその対価としてお金を払わなければいけないのです。

この保証料ですが、融資を受ける金額のおおよそ0.5~2.3%の間で決められています。例えば、あなたが500万円の融資を受ける際の信用保証料は2%計算で10万円です。

信用金庫は地域密着型の金融機関です。融資を受けることは可能ですが、他の金融機関同様に相当の審査があります。

この記事を書いたライター

ソラボ編集部

資金調達の可能性を無料で診断

10,000件の資金調達実績を持つSolaboの専門家が、融資や補助金など、事業課題に合わせた資金調達方法を提案します。

10,000件の資金調達実績を持つSolaboの専門家が、融資や補助金など、事業課題に合わせた資金調達方法を提案します。

関連記事