資金調達

資金調達

資金調達

お金の融通をすることの略語である「金融」は、資金の流れ方によって直接金融と間接金融に分かれます。以前は資金調達を行う際に間接金融を選ぶ人が多くいましたが、近年では直接金融を選択する人が増えています。

当記事では、直接金融と間接金融について解説します。直接金融と間接金融に該当する資金調達方法も解説しているため、資金調達を検討する際の参考にしてみてください。

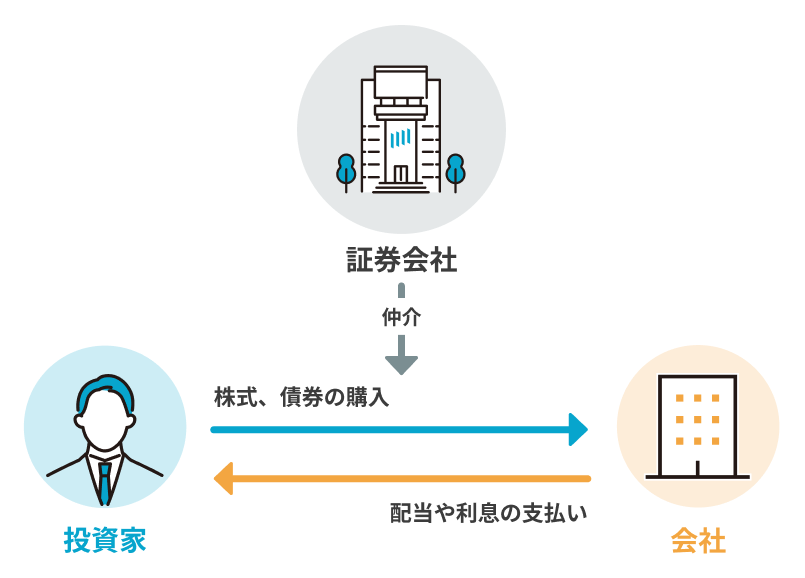

直接金融とは金融機関を介入せず資金調達する仕組みのことです。直接金融では、資金提供を受ける側である企業と出資する側である投資家が直接契約を結び、資金のやり取りを行います。

<直接金融の仕組み>

直接金融では、株式や債券などの証券を企業自ら発行して投資家から資金を調達します。投資家と企業が直接取引を行うため、資金を提供する投資家が貸倒れリスクを負うことになります。

また、直接金融では証券会社が取引に関わります。取引自体は企業と投資家の間で行われますが、証券会社は手数料を受け取り企業と投資家を仲介する役割を担います。

直接金融は、貸し手である投資家と借り手である企業が直接結びつき資金調達を行う方法です。直接金融の仕組みや特徴を把握することは、直接金融に該当する資金調達方法への理解を深めることにもつながるため、資金調達を検討している人は予備知識として覚えておきましょう。

直接金融の仕組みを押さえた人は、直接金融の特徴を把握しておきましょう。特徴を把握することにより、直接金融の自社にとってのメリットやデメリットを知ることができるからです。

<直接金融の特徴>

直接金融の特徴のひとつとして「金融機関による審査が不要であること」が挙げられます。直接金融は投資家と直接取引を行う仕組みであり、金融機関が取引に関わることはないため、資金調達を実施する際に金融機関による審査はありません。

また、直接金融の特徴のひとつとして「投資家の理解を得る必要があること」が挙げられます。投資家からの理解を得ることができなければ、資金提供されない場合や株を手放す人が増えることにより株価が下落する場合があるため、投資家に資金調達の目的や事業計画などの情報開示を行わなければなりません。

そして、直接金融の特徴のひとつとして「個人事業主は利用できないこと」が挙げられます。株式は株式会社のみが発行でき、債券は法人が発行できる証券であることから、株式や債券を発行できない個人事業主は直接金融に該当する資金調達方法を利用できません。

直接金融には「金融機関による審査が不要である」「投資家の理解を得る必要がある」「個人事業主は利用できない」などの特徴があります。直接金融の特徴を把握し、資金調達方法を検討する際の参考にしてみてください。

直接金融の仕組みや特徴を押さえた人は、直接金融に該当する資金調達方法を把握しましょう。直接金融に該当する資金調達方法として新株発行と社債発行が挙げられ、方法や返済義務の有無などが異なります。

<直接金融に該当する資金調達方法>

|

資金調達方法 |

概要 |

|

新株発行 |

|

|

社債発行 |

|

直接金融に該当する資金調達方法のひとつとして、新たな株式を発行して投資家から直接資金提供を受ける「新株発行」が挙げられます。新たな株式を発行した場合、株主や事業者の持株比率が変わり企業側の持株比率が低いと会社の重要事項を決定する「株主総会」の際の発言力が下がることから、事業者の意見が通らなくなる可能性があります。

また、直接金融に該当する資金調達方法のひとつとして、社債を発行して投資家から直接お金を借りる「社債発行」が挙げられます。議決権は付与されないため経営権への影響はありませんが、投資家に定期的に利息を支払い、満期時には元金を償還する必要があります。

新株発行と社債発行はそれぞれ特徴が異なり、どちらにもメリットとデメリットがあります。直接金融による資金調達を行う場合は、それぞれのメリットとデメリットを押さえたうえで企業に合った方法を選びましょう。

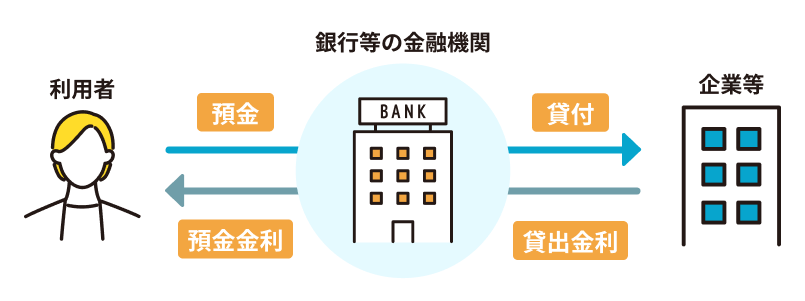

間接金融とは金融機関を通じて資金調達する仕組みです。間接金融では、資金提供を受ける側である企業と資金提供をする側である預金者が直接契約を行わず、金融機関を挟み間接的に資金のやり取りを行います。

<間接金融の仕組み>

間接金融では、預金者が金融機関へ預けているお金が財源となります。金融機関は預金者が預けたお金を利用して企業へ資金の貸付を行い、企業は借りたお金に利息をつけて返済します。

また、企業が付けた利息が金融機関の利益となります。金融機関の利益の一部が預金金利として預金者へと還元される一連の流れが間接金融の仕組みです。

なお、直接金融では資金の未回収リスクを軽減するために金融機関の審査があります。直接金融で資金調達を行う場合は、金融機関が提示する条件を満たし審査に通過する必要がある点に留意しておきましょう。

間接金融の仕組みを押さえた人は、間接金融の特徴を把握しておきましょう。特徴を把握することで、直接金融との違いを確認することができます。

<間接金融の特徴>

間接金融の特徴のひとつとして「金融機関による審査が必要となること」が挙げられます。間接金融による資金調達方法を利用する際には、資金の未回収による損失を防ぐために、お金を借りる側である企業の財務状況に問題がないかどうか信用情報に基づいた企業の返済能力の有無を確認する審査が行われます。

また、間接金融の特徴のひとつとして「金融機関からのサポートを受けられること」が挙げられます。間接金融では、利用にあたって金融機関が事業計画書作成や各種手続きのサポートを実施しているほか、金融機関との関係構築により今後の資金調達や経営に関するアドバイスを受けられる可能性があります。

そして、間接金融の特徴のひとつとして「個人事業主も利用できること」が挙げられます。間接金融に該当する資金調達方法には、法人だけでなく個人事業主も対象となる制度があることから、審査の条件を満たすことができる個人事業主であれば間接金融による資金調達を行えます。

間接金融には「金融機関による審査が必要となる」「金融機関からのサポートを受けられる」「個人事業主も利用できる」などの特徴があります。間接金融の特徴を把握し、資金調達方法を検討する際の参考にしてみてください。

間接金融の仕組みや特徴を押さえた人は、間接金融に該当する資金調達方法を把握しましょう。間接金融に該当する資金調達方法として融資とビジネスローンが挙げられます。

<間接金融に該当する資金調達方法>

|

資金調達方法 |

概要 |

|

融資 |

|

|

ビジネスローン |

|

間接金融に該当する資金調達方法のひとつとして、金融機関からお金を借り入れる「融資」が挙げられます。企業の返済能力や事業計画などを確認するため、審査に時間がかかる場合がありますが、元金にかかる利息の割合である「金利」がビジネスローンに比べて低い傾向にあります。

また、間接金融に該当する資金調達方法のひとつとして、事業に関わる資金を借り入れる「ビジネスローン」が挙げられます。原則、無担保・無保証人で利用できますが、融資に比べて借入限度額が低い傾向にあります。

なお、金融機関によって取り扱っている融資やビジネスローンなどの種類が異なります。間接金融に該当する資金調達方法を利用する場合は、取り扱いのあるサービスの種類を金融機関に問い合わせてみましょう。

金融は、資金の流れ方によって直接金融と間接金融に分かれます。直接金融は金融機関を介入せず資金調達する仕組みのことであり、間接金融は金融機関を通じて資金調達する仕組みのことです。

直接金融と間接金融には、関わる機関や資金調達の仕組み、資金提供者などに違いがあります。直接金融と間接金融の特徴を把握することは、それぞれに該当する資金調達方法への理解を深めることや企業にとってのメリットやデメリットを知ることにつながります。

直接金融に該当する資金調達方法には「新株発行」「社債発行」、間接金融に該当する資金調達方法には「融資」「ビジネスローン」が挙げられます。資金調達を行う場合は各方法のメリット、デメリットを考慮し、事業や資金調達の目的などに応じて企業に合った方法を選びましょう。

この記事を書いたライター

ソラボ編集部

資金調達の可能性を無料で診断

10,000件の資金調達実績を持つSolaboの専門家が、融資や補助金など、事業課題に合わせた資金調達方法を提案します。

10,000件の資金調達実績を持つSolaboの専門家が、融資や補助金など、事業課題に合わせた資金調達方法を提案します。

関連記事