会計処理

会計処理

会計処理

創業して間もない社長が誤解することの多い経費に、旅費交通費があります。

自分や従業員が仕事関連で移動したタクシー代や、電車代などはすべて経費算入できると思っている人が多いようです。

しかし、「常識の範囲内」の制約があります。

今回は、旅費交通費についてご紹介いたします。

まず、あなた(社長)と従業員が、新幹線のグリーン車に乗った場合を考えてみます。

あなたは社長なので、経費として認められることが多いと思いますが、従業員は別です。

社長は職務上、グリーン車を使用しなければならないと認められやすいのですが、従業員は一般にグリーン車に乗る必要性はない、指定席で十分だと税務署は判断してしまうのです。

ですから、もし出張移動中に社長と従業員が2人でグリーン車に乗ることがあれば、その理由を明確に説明できるものがなくてはなりません。

たとえば、週末の金曜日夕方以降の東京発の新幹線は、自由席はおろか指定席でもほとんどが満席になっています。

グリーン車の切符をとらないと、社長と従業員が2人とも帰ることができないというような明確な理由です。

また、普段は忙しくて、なかなか従業員と仕事の打ち合わせをする時間がとれない社長が、新幹線の移動の時間を利用するといったケースがあります。

グリーン車を利用すれば、回りが静かなので、打ち合わせに適しているという理由を示すことができれば、従業員の分まで、グリーン料金を交通費に算入させることができます。

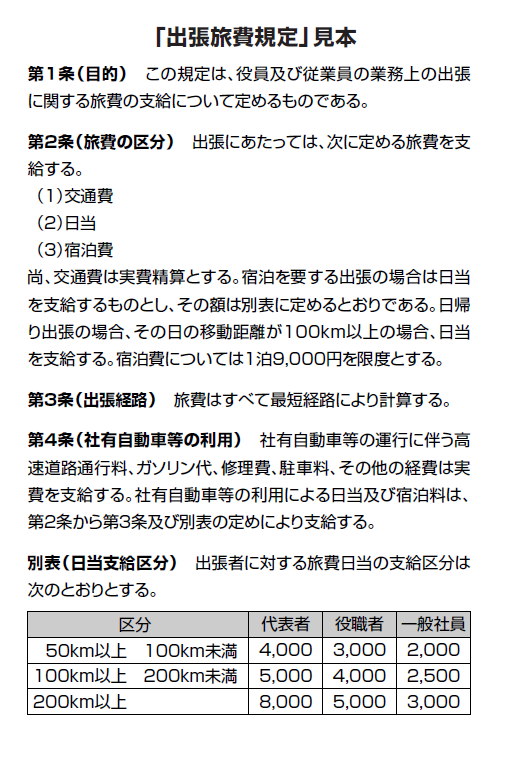

そこでおすすめなのは、こういうことで税務署と揉めないように、出張については明確な基準表を作っておくことです。

役員クラス、部課長クラス、一般従業員クラスなど、いくつかの等級にわけて、新幹線のグリーン車や、飛行機ならビジネスクラスに乗れるかどうかを決めておくのです。

また、基準表をつくる際には、日当の規定を同時に決めておくようにしましょう。

日当は、給与以外に社長の懐に直接はいる経費算入項目です。

また嬉しいことに、税金もかかりません。

創業社長であれば、額は3000円〜2万円ぐらいまでにしておきましょう。

日当にも数字的な根拠が必要だからです。

たとえば1ヶ月に20万円しか稼げない人が出張にいくたびに、日当を2万円として経費算入していたらどうでしょうか。

「あなたの日当はせいぜい2,000〜3,000円ですよ」と笑われてしまうでしょう。

2〜3万円の日当を税務署に認めさせたければ、まずは会社の売上規模を大きくすることです。

そしてつぎに、先ほど申し上げた旅費交通費の基準表と作ると同時に、株主総会で決議をとっておきます。(税務署は株主総会の判断に介入できる立場ではありません)

議決は議事録にしっかりと残しておきましょう。

最後に出張関係の帳票はしっかり残しておきましょう。

使った交通機関、乗り降りした駅、金額など正当な交通費であることの記録関係のものを帳票として残しておけば、たとえ税務署から「交通費が多いんじゃないか」と指摘されても「問題ありません」と言い返すことができます。

この記事を書いたライター

ソラボ編集部

月額20,000円からの記帳・経理代行

会計処理に関するご相談受付中!法税務申告や日々の経理業務など、企業の会計実務をサポートいたします。

会計処理に関するご相談受付中!法税務申告や日々の経理業務など、企業の会計実務をサポートいたします。